San Marino: la tassazione dei redditi delle persone fisiche residenti – Parte 1

Il 31 luglio 2024 scade il termine per la presentazione della dichiarazione dei redditi relativa al periodo d’imposta 2023 e, di conseguenza, per il pagamento dell’imposta generale sui redditi (“IGR”).

Ma come si calcolano le imposte sui redditi che versiamo allo Stato ogni anno? È davvero così complicato comprendere la dichiarazione dei redditi?

Per fare un po’ di chiarezza, è necessario premettere che la tassazione dei redditi delle persone fisiche residenti a San Marino è disciplinata dalla Legge n. 166/2013 che presenta, a differenza di altri ordinamenti giuridici, alcune particolari disposizioni che rendono piuttosto vantaggioso da un punto di vista fiscale essere residente a San Marino.

Partiamo dai principi alla base del sistema di tassazione:

- Presupposto impositivo e divieto di doppia imposizione

La Legge stabilisce un principio generale per cui l’imposta IGR si applica a tutti i redditi, ovunque prodotti, dalle persone fisiche residenti, in denaro o in natura, continuativi od occasionali, provenienti da qualsiasi fonte.

Da ciò deriva che una persona fisica residente a San Marino che percepisce redditi dagli Stati Uniti e dalla Francia, sarà tenuta a dichiarare tali redditi anche a San Marino.

In base a tale principio, dunque, sono tenuto a versare due volte le imposte sullo stesso reddito?

No, perché vige il principio di divieto della doppia imposizione, per cui la stessa imposta non può essere applicata più volte in dipendenza dello stesso presupposto, neppure nei confronti di soggetti diversi, salvo i casi espressamente previsti per Legge.

In tali casi, tuttavia, la “doppia imposizione” può essere neutralizzata o mitigata dal meccanismo del credito d’imposta che consente di portare in detrazione dall’imposta dovuta a San Marino le imposte versate all’estero a titolo definitivo sui medesimi redditi.

In ambito di fiscalità internazionale, inoltre, è necessario sottolineare anche il fondamentale ruolo svolto dagli Accordi per evitare le doppie imposizioni sottoscritti tra gli Stati che consentono di regolamentare la potestà impositiva e che, se più favorevoli al contribuente, prevalgono sulle Leggi interne.

- Periodo d’imposta

L’imposta è dovuta per anno solare (1° gennaio-31 dicembre).

- Esenzioni

La Legge prevede una serie di casi (“redditi esenti”) per cui non è dovuta l’imposta IGR, di seguito riepilogati:

- I redditi percepiti da agenti diplomatici e consolari di Stati esteri, nonché da funzionari internazionali;

- I redditi derivanti dalle costruzioni accessorie ai terreni utilizzati per il ricovero del bestiame, la conservazione dei prodotti e delle macchine per la coltivazione;

- Le indennità percepite per cariche elettive e funzioni pubbliche;

- I redditi derivanti da terreni in precedenza improduttivi, per un periodo di 10 anni dalla prima produzione;

- Le indennità percepite da soggetti che prestano servizio volontario nei Corpi Uniformati sammarinesi e nelle pubbliche bande musicali nonché quelle percepite da atleti di interesse nazionali che conseguono primari risultati agonistici;

- Le borse di studio;

- Gli assegni familiari;

- La pensione sociale;

- I proventi derivanti dalla sorte o da giochi di abilità;

- I redditi catastali da fabbricati e terreni fino a € 2.000;

- I gettoni corrisposti a titolo di formazione professionale;

- I contributi ed i rimborsi spese fino a € 5.000 erogati ad atleti non professionisti del Comitato Olimpico Nazionale Sammarinese e dalle federazioni ed associazioni affiliate;

- Gli assegni periodici per il mantenimento dei figli;

- Le plusvalenze derivanti dalle cripto attività fino a € 2.000.

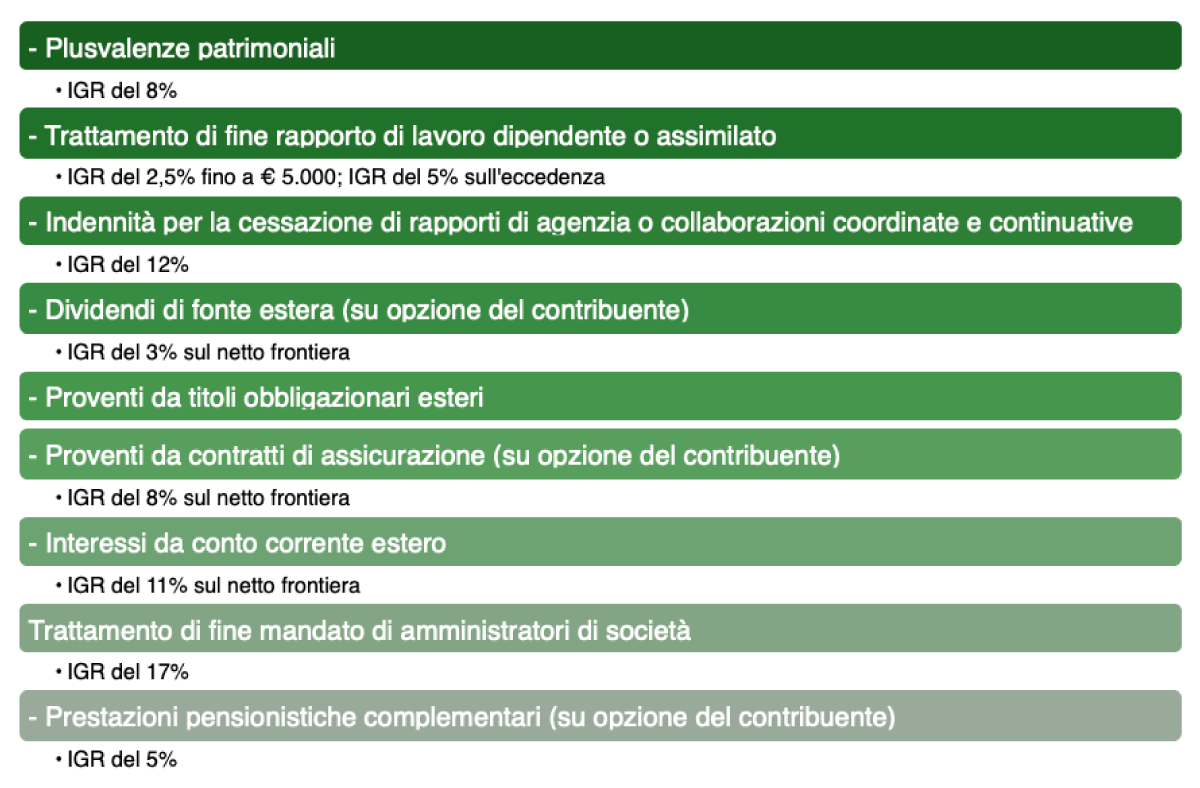

- Redditi soggetti ad imposizione separata

In deroga al principio generale per cui l’imposta IGR è dovuta sul “reddito complessivo” prodotto dal contribuente, la Legge prevede altresì una serie di casi per cui l’imposta IGR è dovuta separatamente per singolo reddito, come di seguito riepilogato:

Fino a questo punto, quindi, è chiaro che alcune tipologie di reddito sono tassate separatamente ed altre non sono tassate affatto.

Ma in relazione a tutti gli altri redditi, come si calcola l’imposta IGR?

La base imponibile è costituita dal reddito complessivo formato da tutti i redditi del soggetto passivo (esclusi i redditi soggetti a tassazione separata, i redditi soggetti a ritenute alla fonte a titolo d’imposta ed i redditi esenti), al netto degli oneri deducibili.

L’aliquota è determinata applicando l’aliquota progressiva per scaglioni di reddito:

Esemplificando, dunque, una persona fisica che ha un reddito imponibile di € 30.000, sarà tenuto al versamento dell’imposta IGR pari a € 4.060, come di seguito calcolata:

€ 900 (= 9% su 10.000)

€ 1.040 (= 13% su 8.000)

€ 1.700 (= 17% su 10.000)

€ 420 (= 21% su 2.000)

Nel successivo approfondimento analizzeremo la classificazione dei redditi e gli oneri deducibili; iscriviti alla newsletter per restare aggiornato.

Articolo a cura di Magnani Giulia